Főleg interneten keresnek és vásárolnak termékeket a fiatalok

Az utóbbi években eléggé gyorsan teret nyert a pénzintézetek digitális szolgáltatásainak a használta, amihez hozzájárult többek között a 2020 tavaszán kezdődött koronavírus-világjárvány is, amikor mindenki igyekezett a lehető legtöbb ügyintézést kontaktusmentesen lebonyolítani, ami aztán rávilágított az eljárás számos előnyére. Mivel fizet a Z generáció?A leggyorsabban az érintéses bankkártyás fizetés terjedt el, ilyen módon ugyanis nem kerültünk kapcsolatba a mindenki által összefogott papír- vagy műanyagpénzzel. Aztán egyre inkább elterjedtek az okostelefonokra felinstallált digitális fizetési szolgáltatások: ma már az úgynevezett Z generáció (az 1995-2009 között születettek) képviselőinek közel fele egy felmérés alkalmával azt vallotta: a banki applikációkkal fizet. Ugyanakkor a tizenévesek csupán 3 százaléka vallotta azt a Dynata közvélemény-kutató cég munkatársainak, hogy besétált egy bankfiókba, s a személyzet segítségével intézte el ügyes-bajos dolgát. Egy kereskedelmi bank képviselőjét és a Román Nemzeti Bank (BNR) vezetőtanácsának tagját is kérdeztük a témában.

Mindenki lelkesedettÁtalakulóban vannak a fizetési szokásaink: a Revolut számára a Dynata közvélemény-kutató cég által idén júliusban 1000 felnőtt személy megkérdezésével végzett felmérés adatai szerint, a digitális banki ügyletek egyre nagyobb bizalomnak örvendenek a lakosság körében.

Mint ismeretes, a Revolut a hagyományos banki termékek alternatívájaként jelent meg a piacon. Egy banki alkalmazás és fizetési kártya, amely azok számára lett létrehozva, akik egy olyan globális pénzügyi szolgáltatóra vágynak, aki rendelkezik azzal a rugalmassággal, amellyel a hagyományos bankok nem.

A felmérés eredménye szerint digitális banki szolgáltatások iránti lelkesedést mindenik generáció tagja osztotta, legyen szó a Z, a millenniumi, a baby boomer valamint az X generáció tagjairól.

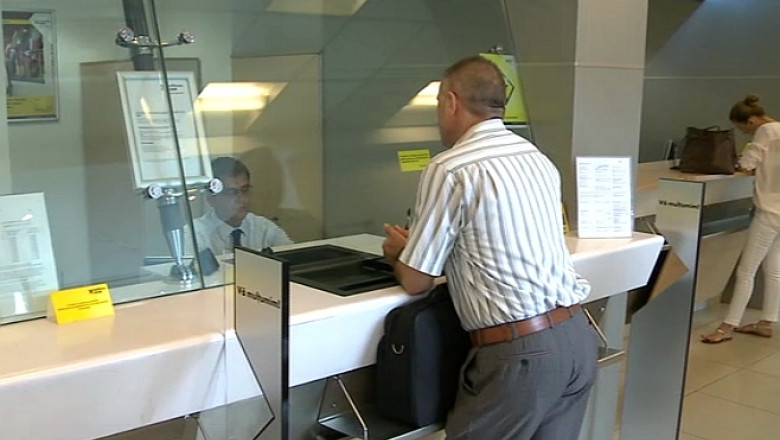

Van, aki még a személyes ügyintézést kedveli

A válaszadók közel fele a „digitális bankokat” preferálják, mert rugalmasak, lehetőséget biztosítanak a rendelkezésre álló pénz ellenőrzésére. Érdekes, hogy azért még közülük is 4 százalék a pénztárablakoknál a banki alkalmazottakkal való személyes ügyintézést kedveli, ez az eljárás ugyanis nagyobb bizalmat nyújt számukra. Ugyanakkor 9 százalékuk azért használja az imént említett módszert, mert tanácsot tud kérni a pénzintézet alkalmazottjától.

Érdekes megjegyezni, hogy a digitális vagy személyesen lebonyolított banki szolgáltatások vonatkozásában regionális eltérések vannak Románián belül. A legtöbben az ország nyugati régiójában veszik igénybe a digitális banki szolgáltatásokat, míg Havasalföldön a bankfiókban történő fizikai jelenlét és a digitális banki szolgáltatások kettőssége a jellemző. Van, aki a pénztárablakot venné igénybeAz észak-nyugati régióban található megyékben a megkérdezettek 15 százaléka nyilatkozta azt, hogy pénztárablaknál szereti lebonyolítani a banki ügyleteket, ennek az eljárásnak a legnagyobb ellenzői Bukarestben és környékén vannak.

További érdekes adat, hogy a megkérdezettek 42 százalékának két folyószámlája van, ám a millenniumi generáció ebben is vezet: 28 százalékuk azt nyilatkozta, hogy 3-5 bankszámlával is rendelkezik. Csupán 3 százalékuk vallotta azt, hogy egyáltalán sincs bankszámlája. A 35-44 év közöttiek csupán 0,9 százalékának nincs folyószámlája.

A banki alkalmazottakkal való személyes ügyintézés egyeseknek nagyobb biztonságot nyújt

A banki alkalmazottakkal való személyes ügyintézés egyeseknek nagyobb biztonságot nyújt

A Z generáció tagjai közül kettőből egynek installálva van az okostelefonjára egy banki alkalmazás, míg a 45 év fölöttiek a klasszikus banki szolgáltatásokat és az imént említett fizetési módszer kombinációját alkalmazzák.

Segít ellenőrizni a kiadásokat

A papír- vagy műanyagalapú pénz jelentős visszaszorulása előtérbe hozta a költségek ellenőrzésének a kérdését. Korábban a pénztárcánkban lévő likviditás vizuális ellenőrzésével vagy a pénz megszámolásával jobban kordában tudtuk tartani a kiadásainkat, az érintéses bankkártyák és az okostelefonokra felinstallált applikációk viszont sokkal nehezebbé tették az önkontrollt. A felmérés adatai szerint korban előrehaladva az emberek saját maguk, papíron számolják ki, éppen hogyan állnak a pénzzel.

Így könnyebb, gyorsabb, de több a veszély is

Így könnyebb, gyorsabb, de több a veszély is

Arra is kitértek a felmérésben, hogy jelentősen megnőtt a millenniumi és a Z generáció online vásárlási kedve: adatok szerint 83 százalékuk legalább havonta egyszer az internet révén intézi a vásárlását. A fiatalok elsősorban ruhákat és lábbeliket, elektronikai és szórakoztatási cikkeket vásárolnak, ugyanakkor előzőleg szintén interneten keresnek rá a termékekre. Azt szeretnék, hogy valamennyi rendelés folyamatát ugyanazon az okostelefonos applikáción követhessék, ám egy ilyen alkalmazás egyelőre nem áll rendelkezésre.

OTP: az átutalások közel 100 százalék online történik

Nemrég a magyar érdekeltségű OTP bank digitalizációért felelős osztályvezetője a businessmagazin.ro szakportálnak azt nyilatkozta: külön foglalkoznak az ügyfelekkel történő digitális interakcióval, ilyen például az internet banking, illetve a digitális aláírás alapú termékbeszerzés. Constantin Mareş szerint a koronavírus okozta járvány „lenyűgöző hatással” volt a digitalizációs folyamatokra, illetve a banki tranzakciókra.

A szakember adatai szerint az OTP bank romániai leányvállalatánál 2019 végén a banki tranzakciókat közel 87 százalékban online végezték, ám 2020 végére az arány 98 százalékra növekedett.

– Jelenleg az arány 94 százaléknál stabilizálódott – jelentette ki Mareş.

Szerinte az ugrásszerű növekedés, amelyet a távolról biztosított gyors ügyfélszolgálat erősítése ellensúlyozott a chatbot bevezetésével, amely többek között a havi hitelrészlet újraütemezésére volt alkalmas. Úgy véli: a digitális átalakulást csupán a szakképzett humán erőforráshiány lassíthatja. Az emberdeficithez, mondta, az is hozzájárult, hogy liberalizálták az európai munkaerő-piacot.

Bálint Csaba: a központi bankok digitális pénzt bocsáthatnak ki

Bálint Csaba, a Román Nemzeti Bank (BNR) igazgatótanácsának a tagja lapuknak kijelentette: a személyi számítógépen, laptopon vagy telefonon futtatott internet bankingos vagy applikációs tranzakciók között valójában nincs különbség.

– Ugyanazt az informatikai rendszert használják, csak más platformról. Egy harmadik fél, tehát nem maguk a bankok által kifejlesztett applikációk esetében érdemes körültekintőbbnek lenni. Lehet, hogy gyorsabb a tranzakció lebonyolítása, ám magasabb a kockázat – figyelmeztetett a szakember.

Bálint Csaba: az idősek esetében a készpénz fontos fizetési eszköz

Bálint Csaba: az idősek esetében a készpénz fontos fizetési eszköz

A jegybank képviselője szerint a digitális banki szolgáltatások széleskörű elerjedése belátható időn belül Romániában semmiképpen sem vezet a papír alapanyagú bankjegyek vagy műanyagpénz kiiktatásához.

– Az idősek esetében a készpénz nagyon fontos fizetési módszer. A központi bankok által kibocsátandó digitális pénz is a készpénzzel párhuzamosan áll majd rendelkezésre – jelentette ki.

Hozzátette: a digitális banki szolgáltatások esetében egy komoly rizikófaktor a pánikhelyzet esetében bekövetkező pénzkivonás vagy pénzátmentés.

– Korábban annak, aki ki szerette volna venni a pénzét, személyesen kellett elmennie a bankfiók pénztárfülkéjéhez, a digitalizált világban ez már nem szükséges. Emlékezzünk a Silicon Valley Bank összeomlására, amit a digitális szolgáltatások igénybevételével megvalósított pénzmentés is okozott – szögezte le.